info@tekirdagsmmmo.org.tr

info@tekirdagsmmmo.org.tr  +90(282) 293 14 77 - 29314 78

+90(282) 293 14 77 - 29314 78  +90(282) 293 14 76

info@tekirdagsmmmo.org.tr +90(282) 293 14 77 - 29314 78 +90(282) 293 14 76

+90(282) 293 14 76

info@tekirdagsmmmo.org.tr +90(282) 293 14 77 - 29314 78 +90(282) 293 14 76

1 SIRA NO.LU MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞİN “DİĞER HUSUSLAR” BAŞLIKLI 10 UNCU BÖLÜMÜNE İLİŞKİN GELİR İDARESİ BAŞKANLIĞI DUYURUSU

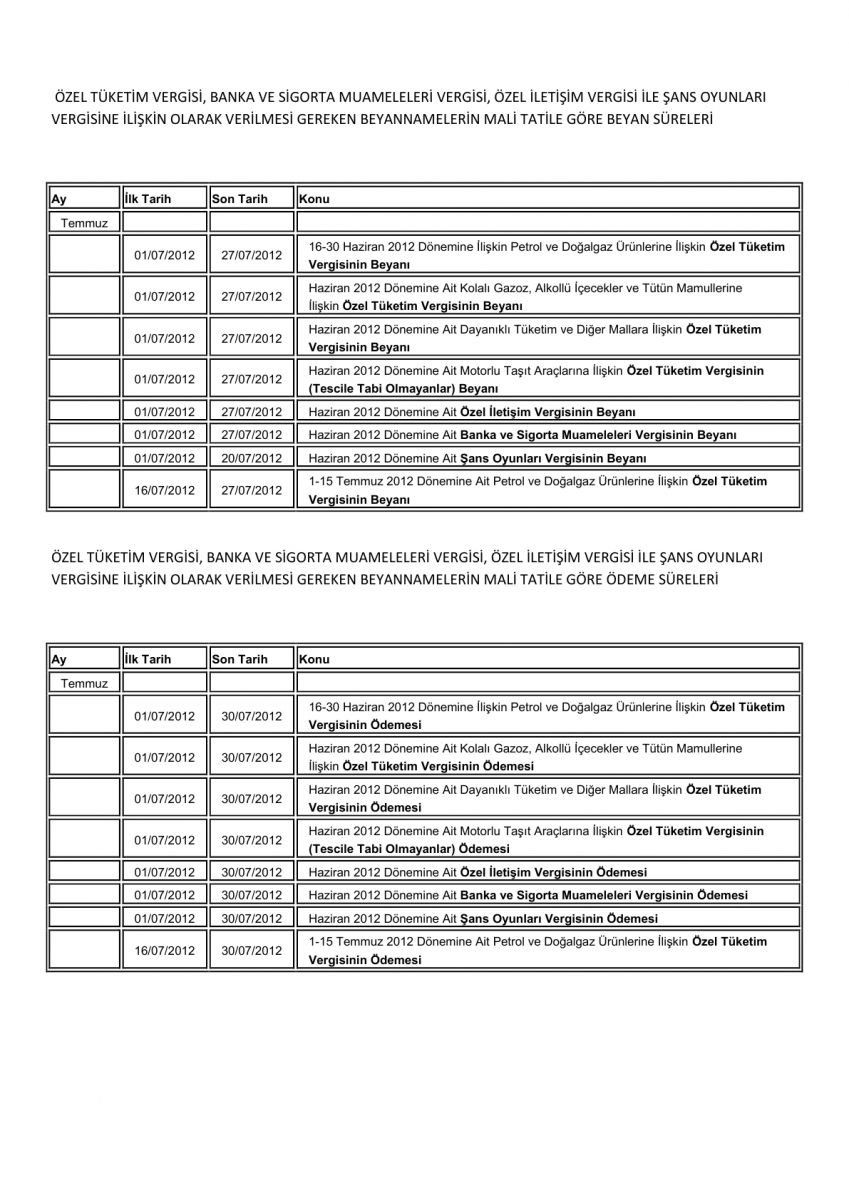

5604 sayılı Malî Tatil İhdas Edilmesi Hakkında Kanunun uygulamasına ilişkin olarak 30.06.2007 tarihli ve 26568 sayılı Resmi Gazete’de yayımlanan 1 Sıra No.lu Mali Tatil Uygulaması Hakkında Genel Tebliğin “Diğer Hususlar” başlıklı 10 uncu bölümünün özel tüketim vergisi, banka ve sigorta muameleleri vergisi, özel iletişim vergisi ile şans oyunları vergisine ilişkin olarak verilmesi gereken beyannamelerin verilme ve ödeme sürelerinin mali tatil nedeniyle uzamasının söz konusu olmayacağına ilişkin kısmı Danıştay Yedinci Daire Başkanlığının 23.12.2011 tarihli ve Esas No:2009/2636, Karar No:2011/9721 sayılı kararı ile iptal edilmiştir.

Bu durumda, 2012 yılı için 3 Temmuzda başlayacak ve 20 Temmuzda sona erecek olan mali tatil kapsamına özel tüketim vergisi, banka ve sigorta muameleleri vergisi, özel iletişim vergisi ile şans oyunları vergisine ilişkin olarak verilmesi gereken beyannamelerin verilme ve ödeme süreleri de dâhil olmaktadır.

Buna göre, özel tüketim vergisi, banka ve sigorta muameleleri vergisi, özel iletişim vergisi ile şans oyunları vergisine ilişkin olarak verilmesi gereken beyannamelerin verilme ve ödeme süreleri aşağıdaki tabloda söz konusu iptal hükmü gereğince yeniden düzenlenmiştir. Verilme süreleri mali tatile rastlayan beyannameler için dileyen mükellef ve sorumluların mali tatil süresi içerisinde de beyanname vermelerinin mümkün olduğu tabiidir.

Diğer taraftan, söz konusu Kararda 1 Sıra No.lu Mali Tatil Uygulaması Hakkında Genel Tebliğin “Diğer Hususlar” başlıklı 10 uncu bölümünün kanuni süresinden sonra kendiliğinden veya pişmanlık talepli olarak verilen beyannamelerin ödeme sürelerinin mali tatil sebebiyle söz konusu sürelerin uzamasının mümkün bulunmadığına ilişkin kısmının hukuken yok hükmünde (keenlemyekün) olduğu ifade edilmektedir.

Bu durumda, kanuni süresinden sonra kendiliğinden veya pişmanlık talepli olarak verilen beyannamelerin ödeme süreleri de mali tatil kapsamında değerlendirilecek olup, söz konusu beyannamelerin ödeme süresi de mali tatil nedeniyle uzayacaktır. 2012 yılında uygulanacak mali tatilde, ödeme süresi mali tatile rastlayan kanuni süresinden sonra kendiliğinden veya pişmanlık talepli olarak verilen beyannamelerin ödeme süreleri 27 Temmuz 2012 tarihine uzayacaktır.

Diğer taraftan, söz konusu karar Danıştay Vergi Dava Daireleri Kurulu nezdinde temyiz edilmiştir. Temyizin neticesi ayrıca ilan edilecektir.